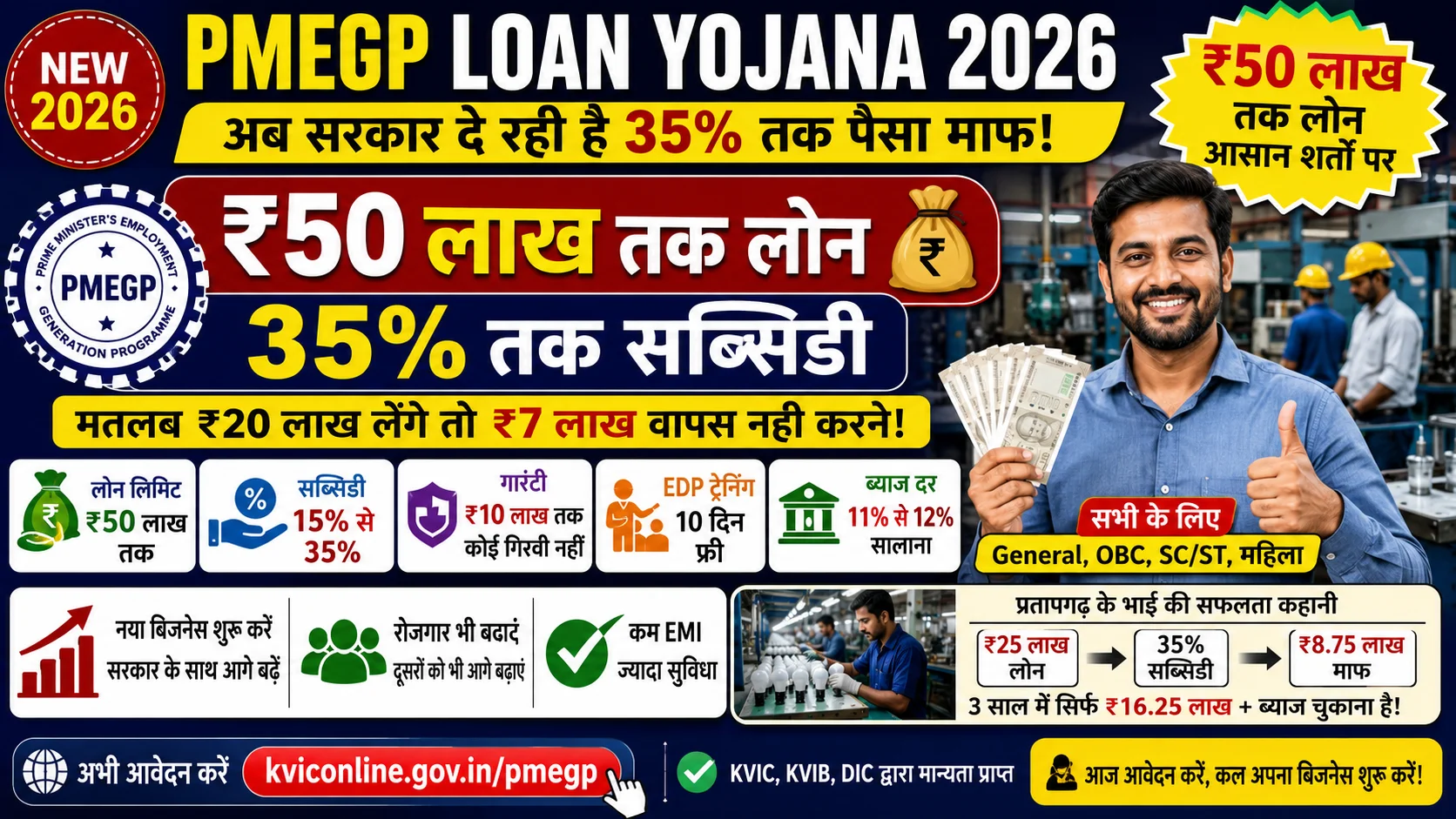

अगर आप अपना नया बिजनेस शुरू करना चाहते हैं लेकिन पूंजी की कमी सबसे बड़ी समस्या बन रही है, तो PMEGP Loan Yojana 2026 आपके लिए शानदार अवसर साबित हो सकती है। केंद्र सरकार की यह योजना खासतौर पर बेरोजगार युवाओं, महिलाओं और छोटे उद्यम शुरू करने वाले लोगों के लिए बनाई गई है। इस योजना की सबसे बड़ी खासियत यह है कि इसमें सिर्फ लोन ही नहीं मिलता बल्कि सरकार प्रोजेक्ट कॉस्ट का बड़ा हिस्सा सब्सिडी के रूप में भी देती है।

जहां Mudra Loan में सब्सिडी नहीं मिलती और Stand Up India योजना मुख्य रूप से SC/ST एवं महिलाओं के लिए सीमित है, वहीं PMEGP योजना General, OBC, SC/ST, महिला सहित सभी पात्र आवेदकों के लिए उपलब्ध है। इस योजना के तहत मैन्युफैक्चरिंग सेक्टर में ₹50 लाख तक और सर्विस सेक्टर में ₹20 लाख तक का लोन दिया जाता है। ग्रामीण क्षेत्रों में योग्य आवेदकों को 35% तक सब्सिडी का लाभ मिल सकता है।

प्रतापगढ़ के एक युवा उद्यमी ने PMEGP योजना के तहत LED बल्ब निर्माण यूनिट शुरू की। उन्होंने लगभग ₹25 लाख का प्रोजेक्ट लगाया, जिसमें सरकार की ओर से उन्हें लाखों रुपये की सब्सिडी मिली। आज उनकी यूनिट में कई लोगों को रोजगार मिल रहा है। उनका अनुभव बताता है कि EDP ट्रेनिंग और सही प्रोजेक्ट प्लानिंग इस योजना में सफलता की सबसे बड़ी कुंजी है।

PMEGP Loan Yojana 2026 Overview

| विवरण | 2026 में नया क्या है |

|---|---|

| योजना का नाम | Prime Minister’s Employment Generation Programme (PMEGP) |

| लोन लिमिट | मैन्युफैक्चरिंग: ₹50 लाख तक, सर्विस/बिजनेस: ₹20 लाख तक |

| सब्सिडी | ग्रामीण: 35% तक, शहरी: 25% तक |

| मार्जिन मनी | प्रोजेक्ट कॉस्ट का 5% खुद लगाना होगा |

| ब्याज दर | लगभग 11% से 12% वार्षिक |

| गारंटी | ₹10 लाख तक बिना गिरवी |

| EDP ट्रेनिंग | 10 दिन की ट्रेनिंग अनिवार्य |

| एजेंसी | KVIC, KVIB, DIC, Coir Board |

| आधिकारिक वेबसाइट | kviconline.gov.in/pmegp |

PMEGP में 35% सब्सिडी कैसे मिलती है?

PMEGP योजना को लेकर सबसे ज्यादा भ्रम सब्सिडी को लेकर होता है। कई लोग सोचते हैं कि सरकार सीधे उनके खाते में सब्सिडी भेज देती है, लेकिन वास्तव में ऐसा नहीं होता।

इस योजना में सब्सिडी प्रोजेक्ट कॉस्ट के 15% से 35% तक होती है, जो श्रेणी और क्षेत्र (ग्रामीण/शहरी) के अनुसार तय की जाती है। बैंक इस सब्सिडी राशि को कुछ वर्षों तक होल्ड रखता है और बाद में इसे आपके लोन अकाउंट में एडजस्ट करता है। यदि लाभार्थी समय पर EMI जमा करता रहता है, तो यह राशि सीधे बकाया लोन कम करने में उपयोग की जाती है।

2026 का लाइव कैलकुलेशन – ग्रामीण क्षेत्र

| कैटेगरी | प्रोजेक्ट ₹20 लाख | खुद लगाने हैं 5% | बैंक लोन | सब्सिडी | वापस करने हैं |

|---|---|---|---|---|---|

| General | ₹20,00,000 | ₹1,00,000 | ₹19,00,000 | ₹7,00,000 | ₹12,00,000 |

| SC/ST/महिला | ₹20,00,000 | ₹1,00,000 | ₹19,00,000 | ₹5,00,000 | ₹14,00,000 |

ग्रामीण क्षेत्र में सब्सिडी प्रतिशत ज्यादा होने के कारण कई लोग गांव में बिजनेस यूनिट स्थापित करना पसंद करते हैं। इससे कुल लोन बोझ काफी कम हो जाता है।

PMEGP Loan 2026 में EMI कितनी बनेगी?

अधिकांश आवेदक यह जानना चाहते हैं कि ₹20 लाख के प्रोजेक्ट पर EMI कितनी बनेगी। शुरुआत में बैंक पूरे लोन अमाउंट पर EMI शुरू करता है। बाद में सब्सिडी एडजस्ट होने के बाद बकाया लोन कम हो जाता है।

उदाहरण के तौर पर, यदि किसी व्यक्ति ने ₹20 लाख का ग्रामीण प्रोजेक्ट लिया है और उसे 35% सब्सिडी मिलती है, तो शुरुआत में लगभग ₹41,000 के आसपास EMI बन सकती है। लेकिन कुछ वर्षों बाद सब्सिडी एडजस्ट होने पर लोन बैलेंस काफी घट जाता है, जिससे EMI और कुल भुगतान दोनों कम हो जाते हैं। यही कारण है कि PMEGP को सबसे फायदेमंद सरकारी बिजनेस योजनाओं में गिना जाता है।

PMEGP Loan Yojana 2026 योग्यता

| Feature | क्या चाहिए |

|---|---|

| उम्र | 18 वर्ष से अधिक |

| शिक्षा | बड़े प्रोजेक्ट के लिए कम से कम 8वीं पास |

| CIBIL Score | 650+ बेहतर माना जाता है |

| Udyam Registration | लोन पास होने के बाद जरूरी |

| परिवार | एक परिवार से एक सदस्य |

| डिफॉल्टर | पहले किसी सरकारी योजना में डिफॉल्ट नहीं होना चाहिए |

यह योजना केवल नए बिजनेस शुरू करने वालों के लिए है। पहले से चल रहे व्यापार के विस्तार के लिए यह योजना लागू नहीं होती।

PMEGP Loan 2026 के लिए बेस्ट बिजनेस आइडिया

PMEGP योजना के अंतर्गत 800 से अधिक प्रकार के प्रोजेक्ट शामिल हैं। फूड प्रोसेसिंग, सिलाई यूनिट, डेयरी फार्मिंग, मशरूम उत्पादन, कंप्यूटर सेंटर, ब्यूटी पार्लर और हैंडीक्राफ्ट जैसे प्रोजेक्ट सबसे ज्यादा स्वीकृत होते हैं।

ग्रामीण क्षेत्रों में कृषि आधारित और छोटे मैन्युफैक्चरिंग यूनिट को विशेष प्राथमिकता दी जाती है। वहीं शराब, तंबाकू, पॉलिथीन और कुछ ट्रेडिंग बिजनेस इस योजना के तहत अनुमति प्राप्त नहीं हैं।

PMEGP vs Mudra vs Stand Up India – कौन सा बेहतर?

| फीचर | PMEGP | Mudra | Stand Up India |

|---|---|---|---|

| लोन लिमिट | ₹50 लाख तक | ₹20 लाख तक | ₹1 करोड़ तक |

| सब्सिडी | 15%–35% | नहीं | नहीं |

| पात्रता | सभी श्रेणी | सामान्य | SC/ST/महिला |

| गारंटी | ₹10 लाख तक नहीं | ₹10 लाख तक नहीं | आसान शर्तें |

| ट्रेनिंग | जरूरी | जरूरी नहीं | जरूरी नहीं |

यदि आपका लक्ष्य ज्यादा सब्सिडी पाना है, तो PMEGP सबसे अच्छा विकल्प माना जाता है।

PMEGP Loan Yojana 2026 Apply Online Process

PMEGP योजना के लिए आवेदन प्रक्रिया पूरी तरह ऑनलाइन है।

- kviconline.gov.in आधिकारिक वेबसाइट पर जाकर “Online Application for Individual” विकल्प चुनना होगा।

- आधार OTP के माध्यम से रजिस्ट्रेशन करने के बाद आवेदन फॉर्म भरना होगा।

- इसके बाद प्रोजेक्ट रिपोर्ट, आधार कार्ड, पैन कार्ड, शैक्षणिक प्रमाण पत्र और अन्य आवश्यक दस्तावेज अपलोड करने होंगे।

- आवेदन जमा होने के बाद DIC/KVIB/KVIC द्वारा इंटरव्यू या प्रोजेक्ट डिस्कशन किया जा सकता है।

- इसके बाद EDP ट्रेनिंग पूरी करनी होती है और फिर बैंक द्वारा लोन जारी किया जाता है।

PMEGP लोन रिजेक्ट होने की बड़ी वजहें

कई आवेदन छोटी-छोटी गलतियों के कारण रिजेक्ट हो जाते हैं। EDP ट्रेनिंग पूरी न करना, गलत प्रोजेक्ट कैटेगरी चुनना, ग्रामीण-शहरी जानकारी में अंतर, खराब CIBIL स्कोर और मार्जिन मनी का प्रमाण न देना सबसे सामान्य कारण हैं।

सही दस्तावेज, मजबूत प्रोजेक्ट रिपोर्ट और समय पर ट्रेनिंग पूरी करके PMEGP लोन मिलने की संभावना काफी बढ़ाई जा सकती है।